La ricchezza delle famiglie italiane è cresciuta in modo significativo negli ultimi anni, ma con un cambiamento che racconta bene anche l’evoluzione delle abitudini finanziarie di Milano e del suo hinterland: meno denaro fermo sul conto, più attenzione alla composizione del patrimonio. In un periodo come questo, tra vacanze, spese estive e programmi per il weekend, il tema tocca da vicino molte famiglie che devono bilanciare risparmio, consumi e investimenti.

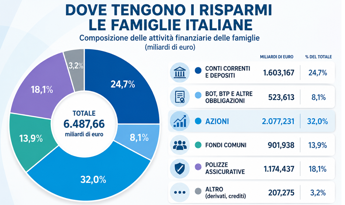

Il quadro che emerge dalla ricerca citata nel settore economico mostra un aumento complessivo della ricchezza nell’arco di sei anni, accompagnato però da una minore incidenza della liquidità. In altre parole, una parte crescente del patrimonio non resta parcheggiata in forme immediatamente disponibili, ma viene destinata ad altre soluzioni: strumenti finanziari, investimenti di medio periodo, scelte più orientate alla tutela del valore nel tempo.

Per una città come Milano, dove il costo della vita resta elevato e il rapporto con il denaro è spesso pragmatico, questa tendenza è particolarmente rilevante. Le famiglie che vivono in città e nei comuni limitrofi tendono a ragionare in modo sempre più attento su come distribuire le risorse tra spese quotidiane, mutui, educazione dei figli e accantonamento per il futuro. La liquidità continua a essere importante, ma non è più l’unica forma di sicurezza percepita.

Il mutamento non riguarda solo i grandi patrimoni. Anche i nuclei con disponibilità più contenute, soprattutto in una fase in cui il potere d’acquisto è stato messo alla prova da anni complessi, cercano un equilibrio diverso. Tenere troppi risparmi fermi può sembrare prudente, ma in un contesto di inflazione e incertezza molte famiglie stanno rivedendo la propria strategia, preferendo strumenti più diversificati o comunque meno statici.

Il dato è interessante anche per il mercato finanziario milanese, che rimane uno dei più dinamici del Paese. Banche, consulenti e operatori del risparmio osservano da tempo una domanda crescente di informazioni semplici e affidabili. Non si tratta soltanto di investire di più, ma di investire meglio, con scelte coerenti con gli obiettivi familiari: protezione, rendimento, orizzonte temporale e disponibilità di cassa nei momenti in cui serve davvero.

In estate, poi, questo equilibrio diventa ancora più visibile. Tra partenze, seconde case, gite fuori porta e spese legate al tempo libero, molte famiglie devono decidere quanto mantenere subito disponibile e quanto invece allocare in prospettiva. È una questione concreta, che nelle conversazioni quotidiane entra spesso insieme ai temi della scuola dei figli, del lavoro e dei progetti di lungo periodo.

La crescita della ricchezza non va dunque letta solo come un segnale positivo in sé, ma come il riflesso di un passaggio più ampio: il risparmio delle famiglie italiane sta cambiando forma. Per Milano, capitale economica del Paese, questo significa anche un ruolo crescente dell’educazione finanziaria e della consulenza, soprattutto in una fase in cui le scelte dei risparmiatori incidono sia sulla serenità domestica sia sulla tenuta complessiva dell’economia locale.

Per approfondire: fonte originale Adnkronos Economia, tramite il richiamo alla ricerca Fabi.